AHORA ES EL MOMENTO DE TOMAR DECISIONES

Optimice el pago de impuestos con la máxima garantía.

Descargar folleto: Folleto Cierre Fiscal Contable 2023

AHORA ES EL MOMENTO DE TOMAR DECISIONES

Optimice el pago de impuestos con la máxima garantía.

Descargar folleto: Folleto Cierre Fiscal Contable 2023

Entre otras medidas en materia de protección de datos, se permite que los sujetos obligados pertenecientes a un mismo grupo- empresas del mismo tipo, por ejemplo: varias aseguradoras, varios despachos de abogados, etc.- puedan crear sistemas comunes de información, almacenamiento y documentación recopilada, es decir, podrán archivar la información necesaria para el cumplimiento de las obligaciones de blanqueo de capital en un banco de datos conjunto que todas podrán consultar tan sólo respecto a sus clientes.

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, conocida como Ley «Crea y Crece» entraba en vigor el pasado 10 de noviembre, tras ser aprobada el 15 de septiembre por el Congreso de los Diputados como una de las principales reformas del Plan de Recuperación, Transformación y Resiliencia impulsado por el ejecutivo.

El Gobierno ha promovido esta Ley con el objeto de facilitar la creación de empresas, luchar contra la morosidad comercial e impulsar el crecimiento de las pymes, reduciendo los obstáculos regulatorios y financieros. Para ello ha introducido reformas en muchas de las normas previamente existentes, entre ellas la Ley 10/2010 de prevención del blanqueo de capitales y de la financiación del terrorismo. La reforma de esta disposición normativa, que realiza la Ley «Crea y Crece» a través de su Disposición Final segunda, afectando también a las disposiciones relacionadas con la protección de datos.

Principales novedades

Se modifican los sujetos obligados a la aplicación de los protocolos y requerimientos establecidos por la Ley de prevención del blanqueo, excluyendo-eventualmente «a personas que realicen actividades financieras con carácter ocasional o de manera muy limitada cuando exista escaso riesgo de blanqueo de capitales o de financiación del terrorismo», es decir, se flexibilizan los requerimientos de la Ley. Esto provoca que ciertas empresas ahora puedan no verse sometidas a los protocolos de prevención cuando el riesgo sea muy bajo.

En relación con las operaciones y relaciones de negocio no presenciales, pasan a aceptarse las que se realicen con firmas electrónicas no cualificadas, es decir, que no cumplan todos los requisitos legales exigidos a las firmas electrónicas, pero siendo obligatorio obtener la copia de documento de identificación en el plazo de un mes desde el inicio de la relación de negocios.

Pasando ya a lo relativo a la protección de datos, se permite que los sujetos obligados pertenecientes a un mismo grupo- empresas del mismo tipo, por ejemplo: varias aseguradoras, varios despachos de abogados, etc.- puedan crear sistemas comunes de información, almacenamiento y documentación recopilada, es decir, podrán archivar la información necesaria para el cumplimiento de las obligaciones de blanqueo de capital en un banco de datos conjunto que todas podrán consultar tan sólo respecto a sus clientes. Estos sujetos deben realizar las Evaluaciones de Impacto en la Protección de Datos que se explicarán a continuación de cara a reforzar los protocolos y garantizar aún más la integridad, la confidencialidad y la disponibilidad de los datos personales al intervenir varias empresas en este acceso.

Se introduce una nueva obligación para los sujetos obligados por la Ley de blanqueo de realizar una Evaluación de Impacto en la Protección de Datos que garantice que los accesos y comunicaciones de los datos son seguros y legalmente correctos, así como que se garantice la trazabilidad del acceso a los mismos, es decir, que se pueda comprobar quien ha tenido acceso, por dónde han circulado y si se ha producido algún error.

Vemos como, de los escasos cambios introducidos, flexibilizan por un lado las obligaciones en prevención del blanqueo para algunas empresas, endureciéndolos por otro lado en materia de protección de datos.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

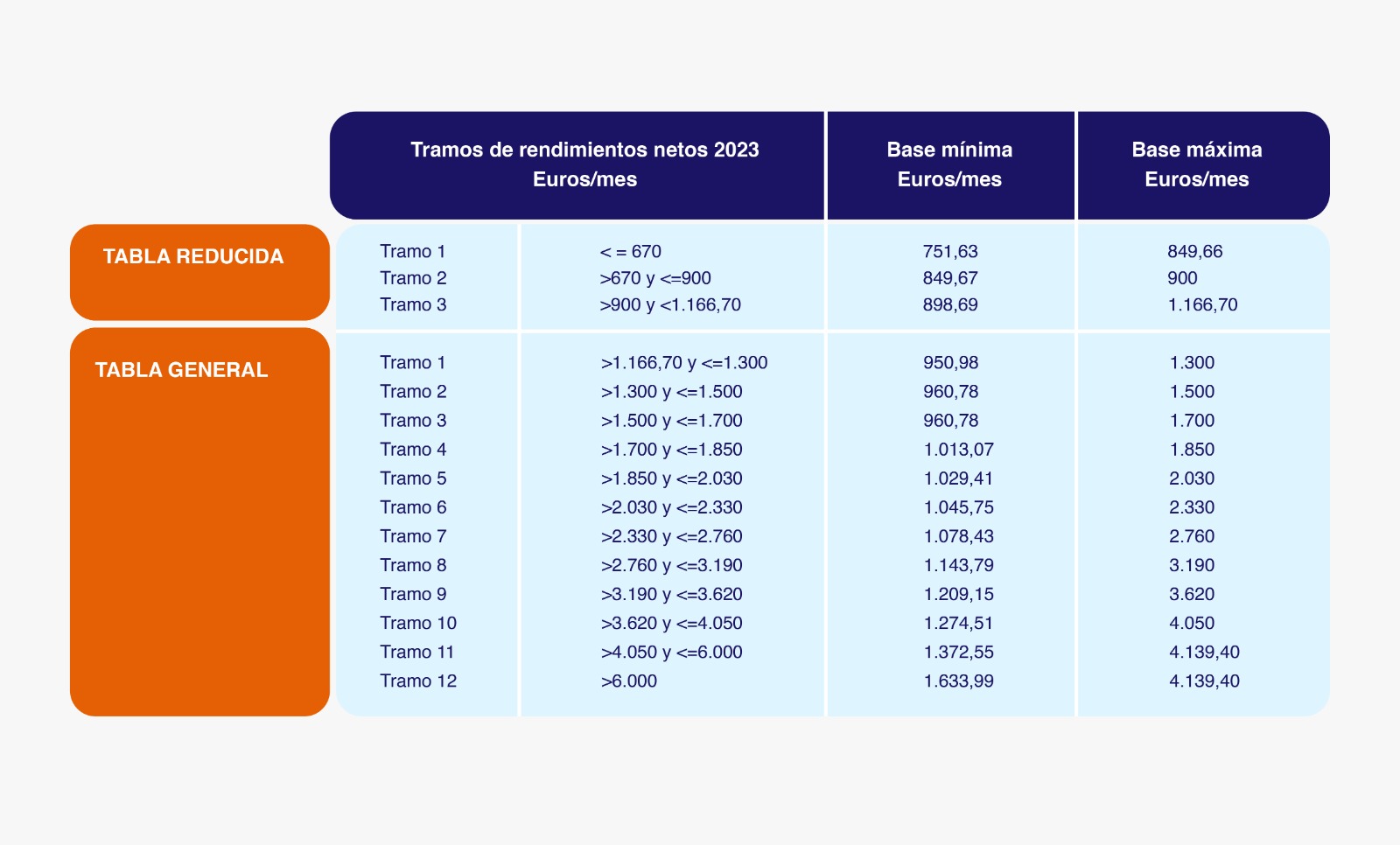

En 2023 los autónomos empezarán a cotizar a la Seguridad Social en función de sus ingresos reales, seleccionando uno de los 15 tramos de rendimientos netos con su correspondiente cuota mensual.

Le recordamos que a partir del 1 de enero de 2023 se empezará a aplicar el nuevo sistema de cotización de autónomos. Como ya le hemos venido informando, el Real Decreto-ley 13/2022 de 26 de julio, ha establecido un nuevo sistema de cotización por ingresos reales para los trabajadores por cuenta propia o autónomos, un mecanismo que se irá implantando de manera progresiva desde 2023 y hasta el 2032 cuanto estará plenamente operativo.

La Tesorería General de la Seguridad Social acaba de hacer público un calendario con todas las fechas de implantación y ha resumido, en ocho puntos, los aspectos más destacados de la reforma. Se lo explicamos a continuación.

Todas las fechas para el despliegue del nuevo sistema de cotización de autónomos

Le contamos todas las fechas que tiene que marcar en rojo en su calendario desde ahora, hasta que acabe 2023.

Este simulador te pedirá elegir uno de los 15 tramos en los que se ha dividido el nuevo sistema de cotización y calculará la cuota mínima y la máxima que podrás elegir en función del tramo seleccionado.

Si tiene dudas sobre cómo calcular tus ingresos netos, encontrará un enlace a la guía práctica del trabajo autónomo de import@ss donde se responde a esta pregunta, dentro del apartado específico sobre el nuevo sistema.

Junto a dicha solicitud de cambio de base de cotización deberán comunicar el importe de los rendimientos netos que esperan obtener. Esta solicitud de cambio de base de cotización y comunicación de rendimientos lo podrán hacer a través del portal Import@ss.

El nuevo sistema de cotización de autónomos en 8 claves

1. Entrada en vigor

A partir del 1 de enero de 2023 se despliega progresivamente (durante 3 años) un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

2. Cuotas

Las cuotas mensuales a la Seguridad Social irán desde los 230 a los 500 euros al mes en 2023, y de los 200 a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

3. Tramos

Los 15 tramos que entran en vigor en 2023 son los siguientes:

Fuente: Seguridad Social

4. Cambios de tramo

Los autónomos podrán cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año.

5. Cálculo rendimientos

Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

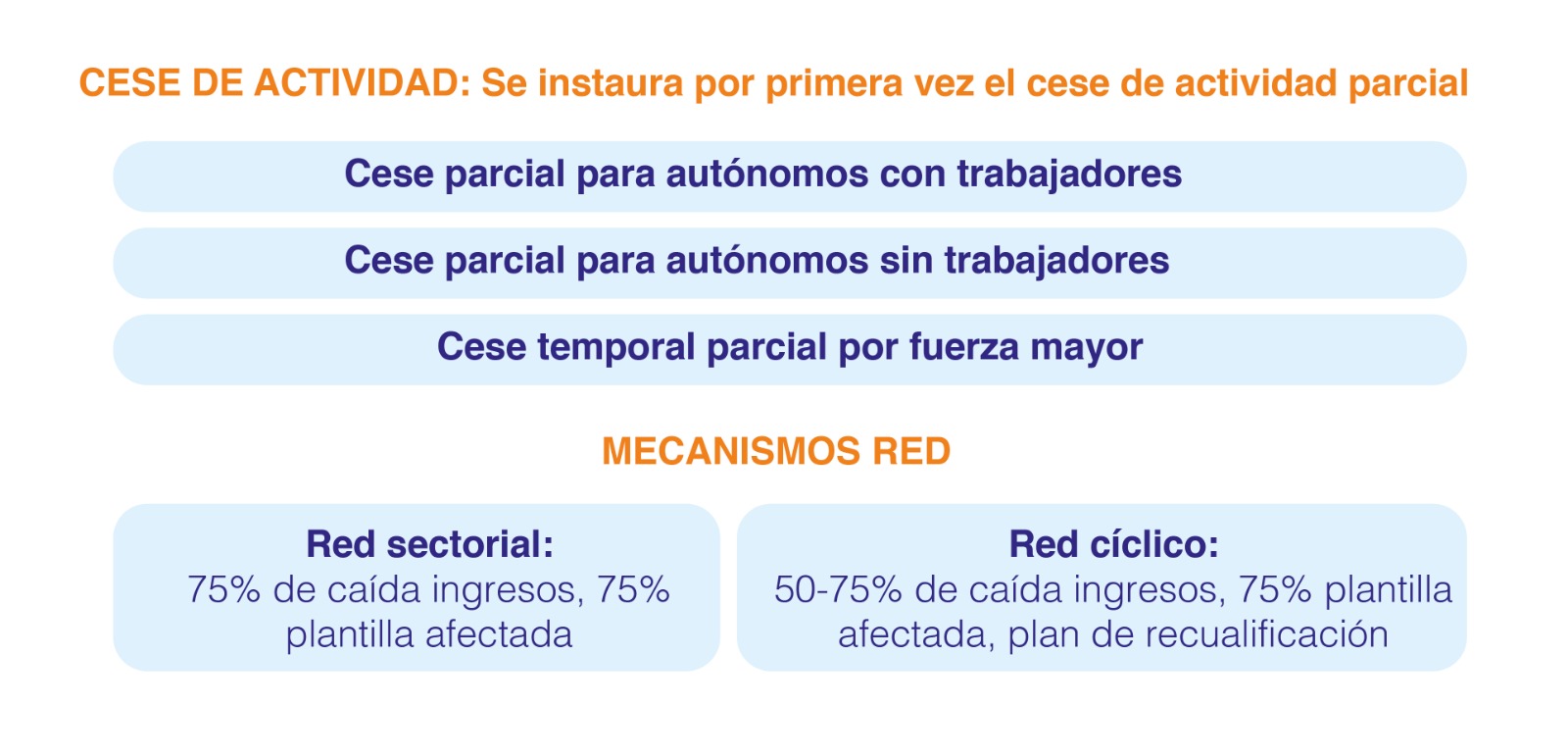

6. Acción protectora

La reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia.

Fuente: Seguridad Social

7. Bajos ingresos

Los autónomos con ingresos más bajos experimentarán una reducción de su cuota de más del 30% respecto a la actual. Los trabajadores autónomos con rendimientos por debajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025.

8. Cuotas bonificadas

Se fija una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

Aquí tiene un resumen de la reforma de la cotización de autónomos 2023:

Cotización por ingresos reales:

+ Ingresos

Comunicación de la previsión de rendimientos netos:

Hay 15 nuevos tramos en función del rendimiento neto (2023-2025)

Cambio de tramo y modificación de cuota:

(1 marzo/1 mayo/1 julio/ 1 septiembre/1 noviembre/1 enero)

Regularización de las cuotas:

Las realizará la Seguridad Social si los rendimientos netos anuales superan o no los tramos elegidos.

Resultados de la regularización:

Supuesto especial:

Cotización en diciembre de 2022 por una base mayor a la que corresponde: puede seguir así si lo desea el autónomo.

Tarifa plana nuevos autónomos:

El inicio de actividad como trabajador por cuenta propia tendrá una ayuda en forma de cuota reducida de 80€ mensuales. Con una duración inicial de 12 meses. Esta duración puede ampliarse por otro año, si el autónomo registra ingresos inferiores al SMI a lo largo del primer año de actividad como trabajador por cuenta propia.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

La Ley 16/2022 de Reforma de la Ley Concursal incorpora un procedimiento especial para microempresas (menos de 10 trabajadores y menos de 700.000 euros de volumen de negocio o de 350.000 euros de pasivo), en el que el papel de los acreedores cobra mayor importancia, creando un mecanismo de insolvencia único y especialmente adaptado a las necesidades y circunstancias de este tipo de empresas, garantizando la máxima simplificación procesal.

El próximo 26 de septiembre entrará en vigor la esperada reforma de la Ley Concursal (llevada a cabo por la Ley 16/2022), abordando y modificando en gran medida todo el sistema concursal, aunque no será hasta el 1 de enero de 2023 cuando entrarán en vigor todas las modificaciones relacionadas con la tramitación especial para las microempresas y los autónomos.

La mencionada reforma nace con el objetivo de acabar con las actuales limitaciones del sistema de insolvencia del país, a través de una «reforma estructural de calado del sistema de insolvencia» tal y como se extrae del mismo Preámbulo de la ley.

Procedimiento especial para microempresas

Centrándonos en el procedimiento especial para las microempresas, la reforma pretende reducir al máximo los costes, simplificando en gran medida la gestión procesal gracias a la tramitación electrónica mediante formularios normalizados. En este sentido, se prevé que todas las comunicaciones se realicen de forma electrónica y que las comparecencias sean telemáticas.

Una de las principales novedades que incluye la reforma en materia del procedimiento para las microempresas, es la creación de un mecanismo de insolvencia único y especialmente adaptado a las necesidades y circunstancias de este tipo de empresas, garantizando la máxima simplificación procesal anteriormente mencionada.

Atención. La Reforma ha confeccionado este nuevo procedimiento único para microempresas por el fracaso en la aplicación de los acuerdos extrajudiciales de pago, creando así un sistema concursal paralelo con el objetivo de abaratar costes. Se caracteriza por ser más ágil y flexible con plazos abreviados. El régimen especial para microempresas no entrará en vigor hasta el 1 de enero de 2023.

Recordemos que, a nivel concursal, se entiende por microempresas aquellas que no superen los 10 trabajadores y que tengan un volumen de negocio anual inferior a los 700.000 euros, o un pasivo que no alcance los 350.000 euros. En este sentido, lo que se prevé es que el procedimiento especial compacte lo que son los procesos preconcursales y concursales, sin acceder estas a los planes de reestructuración.

Fases del procedimiento

En relación con las fases del procedimiento, este se inicia con una comunicación al juzgado del inicio de las negociaciones, que posteriormente derivará en el procedimiento de continuación o en el procedimiento de liquidación. Por lo que refiere al procedimiento de continuación, viene a ser equivalente a los conocidos convenios del concurso, aunque con algunas especificidades en su funcionamiento, como es el hecho de que en caso de que el acreedor no emita voto alguno, se entenderá que este está a favor del plan en cuestión. Si, por otro lado, el procedimiento culmina en la liquidación, se prevé que el deudor pueda liquidar por sí solo la masa activa, sin que sea preceptiva la intervención del administrador concursal, salvo en los casos de que el propio deudor o los acreedores que representen al menos un 20% del pasivo así lo soliciten.

Otro aspecto importante a destacar en este tipo de procedimientos es que, desde la apertura del procedimiento especial hasta su conclusión, el deudor mantendrá en todo momento las facultades de administración y disposición, aunque sí que se verá limitada la realización de actos que supongan la continuidad de la actividad empresarial o profesional. Asimismo, se suspenderán las ejecuciones judiciales y extrajudiciales, a excepción de los créditos con garantía real, o aquellos que no se vean afectados por el plan de continuación.

Cabe mencionar finalmente que la reforma plantea la opción de que el deudor/microempresa que sea persona natural tenga el derecho reconocido a la asistencia jurídica gratuita, que operará en todos los trámites el procedimiento especial.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

Entre las novedades más destacadas, en los edificios y locales destinados a los usos administrativo, comercial (tiendas, supermercados, grandes almacenes, centros comerciales y similares), y en los de uso cultural (teatros, cines, auditorios, centros de congresos, salas de exposiciones y similares), de espectáculos públicos y actividades recreativas, de restauración (bares, restaurantes y cafeterías) y de transporte de personas (estaciones y aeropuertos), la temperatura del aire en los recintos calefactados no será superior a 19 º C., y la temperatura del aire en los recintos refrigerados no será inferior a 27 º C. Estas limitaciones, que entraron en vigor el día 9 de agosto y tendrán vigencia hasta el 1 de noviembre de 2023, se aplicarán, exclusivamente, durante el uso, explotación y mantenimiento de las instalaciones térmicas de los edificios y locales, con independencia de las condiciones interiores de diseño.

El pasado 2 de agosto se publicó en el BOE el Real Decreto-ley 14/2022, de 1 de agosto, de medidas de sostenibilidad económica en el ámbito del transporte, en materia de becas y ayudas al estudio, así como de medidas de ahorro, eficiencia energética y de reducción de la dependencia energética del gas natural.

Se trata de una norma aprobada en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, que, entre otras, recoge una serie de medidas de ahorro energético y climatización.

En concreto, el Título V de la norma introduce un conjunto de medidas dedicadas al fomento del ahorro y la eficiencia energética, entre las que destaca el denominado Plan de choque de ahorro y gestión energética en climatización. El Plan estará vigente hasta el 1 de noviembre de 2023.

La normativa afecta principalmente a los organismos de la Administración, a los transportes públicos, a los centros de trabajo de todas las empresas, los comercios y los negocios de cara al público.

OBLIGACIONES EN MATERIA DE CLIMATIZACIÓN DE EDIFICIOS PÚBLICOS Y PRIVADOS

1. Mantener las temperaturas de calefacción y refrigeración a 19 y 27 º C, respectivamente

En los edificios y locales destinados a los usos administrativo, comercial (tiendas, supermercados, grandes almacenes, centros comerciales y similares), y en los de pública concurrencia, es decir, los de uso cultural (teatros, cines, auditorios, centros de congresos, salas de exposiciones y similares), de espectáculos públicos y actividades recreativas, de restauración (bares, restaurantes y cafeterías) y de transporte de personas (estaciones y aeropuertos):

Estas limitaciones, que entraron en vigor el día 9 de agosto y tendrán vigencia hasta el 1 de noviembre de 2023, se aplicarán, exclusivamente, durante el uso, explotación y mantenimiento de las instalaciones térmicas de los edificios y locales, con independencia de las condiciones interiores de diseño.

1.1 ¿Qué lugares estarán exentos de aplicar el control de temperatura?

No estarán obligados a cumplir estas limitaciones aquellos recintos que justifiquen la necesidad de mantener condiciones ambientales especiales o dispongan de normativa específica, supuestos en los que deberá existir una separación física entre el recinto con los locales contiguos que vengan obligados a mantener las condiciones indicadas anteriormente.

Entre estos lugares se encuentran centros sanitarios, educativos, peluquerías y gimnasios. Tampoco será aplicable en el interior de trenes, aviones o barcos, ni en las habitaciones de los hoteles, que son de regulación privada.

2. Mostrar en carteles o pantallas las medidas de ahorro obligatorias

La norma introduce una serie de obligaciones en materia de información, mediante carteles o pantallas, que serán exigibles desde el día 2 de septiembre hasta el 1 de noviembre de 2023, sobre las medidas de ahorro energético aplicadas.

3. Instalar cierres automáticos en las puertas de acceso

Los edificios y locales con acceso desde la calle objeto de limitación de temperaturas dispondrán de algún sistema de cierre de puertas adecuado (que podrá consistir en un simple brazo de cierre automático) con el fin de impedir que permanezcan abiertas permanentemente. La obligación se hace extensiva a los edificios y locales que se climaticen con energía renovable, que hasta el momento estaban exentos de obligaciones de este tipo.

Esta exigencia deberá cumplirse antes del 30 de septiembre de 2022.

4. Apagar las luces de los escaparates

El alumbrado de escaparates deberá mantenerse apagado desde las 22 horas, y también el alumbrado de edificios públicos que a la referida hora se encuentren desocupados. Esta obligación entró en vigor el día 9 de agosto y tendrá vigencia hasta el 1 de noviembre de 2023.

5. Adelantar la siguiente inspección de eficiencia energética

Las instalaciones objeto de las limitaciones de temperatura señaladas que tengan obligación de someterse a inspecciones de eficiencia energética y cuya última inspección se haya realizado con anterioridad al 1 de enero de 2021 deberán adelantar de forma puntual la siguiente inspección para cumplir con dichas obligaciones antes del 1 de diciembre de 2022, para que no más tarde de ese día las instalaciones obligadas hayan pasado por una inspección de dicho tipo en los últimos dos años.

El informe de inspección deberá incluir recomendaciones para mejorar en términos de rentabilidad la eficiencia energética de la instalación inspeccionada.

Las administraciones públicas podrán aplicar procedimientos de contratación de urgencia a fin de ejecutar con rapidez las obras de mejora energética en sus edificios. Además, dichos contratos se ejecutarán en un plazo inferior a un mes desde su formalización.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

El Ministerio de Igualdad ha elaborado un documento con carácter informativo que pretende facilitar a las empresas el cumplimiento de las obligaciones en materia de auditoría retributiva.

Las empresas que elaboren un plan de igualdad deben incluir en el mismo una auditoría retributiva como parte integrante del diagnóstico de situación. La auditoría retributiva tiene por objeto obtener la información necesaria para comprobar si el sistema retributivo de la empresa, de manera transversal y completa, cumple con la aplicación efectiva del principio de igualdad entre mujeres y hombres en materia de retribución. Asimismo, deberá permitir definir las necesidades para evitar, corregir y prevenir los obstáculos y dificultades existentes o que pudieran producirse con el objeto de garantizar la igualdad retributiva, y asegurar la transparencia y el seguimiento de dicho sistema retributivo.

Pues bien, el Ministerio de Igualdad ha elaborado un documento con carácter informativo que pretende facilitar a las empresas el cumplimiento de las obligaciones en materia de auditoría retributiva.

La Guía Técnica para la elaboración de auditorías retributivas con perspectiva de género es un documento informativo que explica, a través de diez pasos, el contenido que debe incluir una auditoría retributiva con perspectiva de género.

En relación con las obligaciones legales en materia de igualdad, ya le informamos en otra circular que en el mes de abril de este mismo año se ha publicado igualmente la herramienta de valoración de puestos de trabajo para el cumplimiento de las obligaciones en materia de igualdad.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

Para el Instituto de Contabilidad y Auditoría de Cuentas (ICAC), las subvenciones no reintegrables recibidas para cancelar préstamos ICO por la COVID19 (u otros motivos siempre que no se otorguen en relación con una financiación específica de un elemento) deben ser imputadas como ingreso en la cuenta de pérdidas y ganancias del ejercicio o ejercicios en los que se efectúe la cancelación de la deuda.

El Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19, introdujo la posibilidad de que el Ministerio de Asuntos Económicos y Transformación Digital realizase transferencias a las empresas y autónomos que cumplan con los requisitos establecidos por el Código de Buenas Prácticas con la finalidad exclusiva de reducir el principal pendiente de los préstamos obtenidos con anterioridad a través del Instituto de Crédito Oficial (ICO).

Muchas empresas y autónomos han solicitado estas subvenciones para poder dar viabilidad a su negocio. No obstante, hay que tener en cuenta el tratamiento contable que debe darse de este, así como la imputación temporal que de este debe hacerse, de cara a la correcta tributación de empresas y autónomos.

Han sido muchas las personas que se han cuestionado sobre el correcto registro contable de las subvenciones recibidas para cancelar parcialmente este tipo de préstamos. El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) lo resuelve en su consulta nº 1 del Boletín nº 129 de Marzo de 2022, publicada con fecha 26 de Abril de 2022.

La cuestión es conocer si el importe de la subvención recibida se debe llevar a ingresos en el ejercicio que se recibe o si se podría diferir este durante los años que dure el préstamo.

Para resolver esta cuestión el ICAC se fundamenta en la Norma de Registro y Valoración -NRV 18ªdel Plan General Contable Pyme y Normal. Además, en estos casos deberíamos distinguir si las subvenciones concedidas a tal fin tendrán la consideración de reintegrables o no, pues el tratamiento contable resultará diferente.

De acuerdo con lo indicado, en la medida que la subvención cumpla los requisitos para ser considerada no reintegrable deberá registrarse en el patrimonio neto de la empresa, neta del efecto impositivo. En caso contrario, tal y como establece la norma mencionada, deberá registrarse como un pasivo hasta que adquiera la condición de no reintegrable.

A estos efectos, cabe indicar que la disposición adicional única de la Orden EHA/733/2010, de 25 de marzo, por la que se aprueban aspectos contables de empresas públicas que operan en determinadas circunstancias, ha regulado con un alcance general, aplicable a todo tipo de empresa, los criterios para calificar una subvención como no reintegrable.

Una vez que la subvención pasa a ser no reintegrable y, por tanto, a contabilizarse directamente en el patrimonio neto, la imputación a la cuenta de pérdidas y ganancias se realizará en función de la finalidad para la que fue concedida aplicando los criterios establecidos en el apartado 1.3 de la citada NRV 18.ª del PGC (apartado 1.3. de la NRV 18.ª del PGCPYMES), que indica:

«La imputación a resultados de las subvenciones, donaciones y legados que tengan el carácter de no reintegrables se efectuará atendiendo a su finalidad. En este sentido, el criterio de imputación a resultados de una subvención, donación o legado de carácter monetario deberá ser el mismo que el aplicado a otra subvención, donación o legado recibido en especie, cuando se refieran a la adquisición del mismo tipo de activo o a la cancelación del mismo tipo de pasivo.

A efectos de su imputación en la cuenta de pérdidas y ganancias, habrá que distinguir entre los siguientes tipos de subvenciones, donaciones y legados:

a) Cuando se concedan para asegurar una rentabilidad mínima o compensar los déficit de explotación: se imputarán como ingresos del ejercicio en el que se concedan, salvo si se destinan a financiar déficit de explotación de ejercicios futuros, en cuyo caso se imputarán en dichos ejercicios.

b) Cuando se concedan para financiar gastos específicos: se imputarán como ingresos en el mismo ejercicio en el que se devenguen los gastos que estén financiando.

c) Cuando se concedan para adquirir activos o cancelar pasivos, se pueden distinguir los siguientes casos: (…)

– Cancelación de deudas: se imputarán como ingresos del ejercicio en que se produzca dicha cancelación, salvo cuando se otorguen en relación con una financiación específica, en cuyo caso la imputación se realizará en función del elemento financiado.

d) Los importes monetarios que se reciban sin asignación a una finalidad específica se imputarán como ingresos del ejercicio en que se reconozcan. Se considerarán en todo caso de naturaleza irreversible las correcciones valorativas por deterioro de los elementos en la parte en que éstos hayan sido financiados gratuitamente.»

Conclusión

Para el ICAC, En base a la normativa anterior, las subvenciones no reintegrables recibidas para cancelar préstamos ICO por la COVID19 (u otros motivos siempre que no se otorguen en relación con una financiación específica de un elemento) deben ser imputadas como ingreso en la cuenta de pérdidas y ganancias del ejercicio o ejercicios en los que se efectúe la cancelación de la deuda.

Ejemplo

La sociedad XL recibe una subvención no reintegrable de la Administración del Estado para amortizar parcialmente un préstamo ICO que tiene concedido consecuencia de la pandemia por la COVID-19. La subvención concedida ha sido de 10.000 euros, que han sido cobrados 5.000 euros el 15 de diciembre de 2021 y 5.000 euros el 15 de enero de 2022. Con el cobro de estas entregas se amortiza el préstamo ICO en la totalidad del importe recibido.

Los registros contables relacionados con la operación vendrán dados por:

AÑO 2021

Concesión de la Subvención (15- 12- 2021)

(4708) HP deudora por Subvenciones concedidas 10.000,00

Cobro parcial de la Subvención y amortización de Préstamo ICO (15-12-2021)

(572) Bancos c/c 5.000,00

(170) Deudas a L/P con entidades de crédito (se obvia reclasificación a C/P) 5.000,00

De acuerdo con la consulta nº 1 BOICAC nº 129 de Marzo de 2022, debemos imputar como ingreso en la cuenta de pérdidas y ganancias del ejercicio 2021 pues se ha producido una cancelación parcial de la deuda. Al mismo tiempo, el resto de subvención concedida y no cobrada será neteada del efecto impositivo:

Imputación al Resultado y Efecto impositivo subvención pendiente (15 -12-2021)

(132) Otras subvenciones, donaciones y legados 5.000,00

(132) Otras subvenciones, donaciones y legados (25% sobre 5.000 euros pendientes) 1.250,00

De esta forma podemos comprobar como a 31-12-2021:

AÑO 2022

Ya en el ejercicio 2022, habremos de realizar los siguientes registros contables:

Cobro resto de la Subvención y amortización de Préstamo ICO (15-01-2022)

(572) Bancos c/c 5.000,00

(170) Deudas a L/P con entidades de crédito (se obvia reclasificación a C/P) 5.000,00

Además habremos de realizar la imputación al resultado del ejercicio 2022 que es cuando se produce la cancelación del pasivo. Para ello, aplicamos el efecto impositivo pues será en este ejercicio (2022) cuando, al imputar la subvención a resultados, se pagarán los impuestos que correspondan por el 2º cobro de la misma.

Imputación al Resultado y Efecto impositivo subvención pendiente (15-01-2022)

(479) Pasivos por diferencias temporarias imponibles 1.250,00

(132) Otras subvenciones, donaciones y legados 5.000,00

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

En el BOE del 20 de abril de 2022 se ha publicado el Real Decreto 286/2022, que pone fin al uso de mascarillas en interiores, salvo en determinados casos, como hospitales o en el transporte público.

En el BOE del 20 de abril de 2022 se ha publicado el Real Decreto 286/2022, de 19 de abril, por el que se modifica la obligatoriedad del uso de mascarillas durante la situación de crisis sanitaria ocasionada por la COVID-19, con entrada en vigor ese mismo día. Es decir, desde el pasado miércoles día 20 de abril de 2022 y tras casi 700 días siendo obligatorio su uso en interiores, la mascarilla dejará de ser obligatoria.

Sin embargo, en este RD 286/2022 se establecen los ámbitos donde la mascarilla continuará siendo obligatoria. No obstante, se recomienda para todas las personas con una mayor vulnerabilidad ante la infección por COVID-19 que se mantenga el uso de mascarilla en cualquier situación en la que se tenga contacto prolongado con personas a distancia menor de 1,5 metros.

Por ello, se recomienda un uso responsable de la mascarilla en los espacios cerrados de uso público en los que las personas transitan o permanecen un tiempo prolongado. Asimismo, se recomienda el uso responsable de la mascarilla en los eventos multitudinarios. En el entorno familiar y en reuniones o celebraciones privadas, se recomienda un uso responsable en función de la vulnerabilidad de los participantes.

En el entorno laboral, con carácter general, no resultará preceptivo el uso de mascarillas. No obstante, los responsables en materia de prevención de riesgos laborales, de acuerdo con la correspondiente evaluación de riesgos del puesto de trabajo, podrán determinar las medidas preventivas adecuadas que deban implantarse en el lugar de trabajo o en determinados espacios de los centros de trabajo, incluido el posible uso de mascarillas, si así se derivara de la referida evaluación.

Obligatoria del uso de la mascarilla desde el 20 de abril de 2022

En los centros, servicios y establecimientos sanitarios (farmacias, por ejemplo), puesto que son ámbitos donde puede haber una mayor concentración de personas vulnerables en las que el riesgo de enfermedad grave es mayor y, por otro lado, en los que la probabilidad de transmisión es más alta, ya que son lugares donde puede haber mayor número de personas con infecciones respiratorias transmisibles, además de la COVID-19.

En segundo lugar, debe atenderse a la situación específica de los centros sociosanitarios y, en particular, de las residencias de mayores. En estos centros, la probabilidad de transmisión también es elevada, sobre todo ante la aparición de brotes, con un alto impacto al incidir sobre las personas vulnerables Dado que la institución constituye el domicilio de las personas que allí residen, el uso permanente de la mascarilla afectaría al bienestar de estas personas, valorándose, además, que las personas que se encuentran dentro de la institución cerrada no son la fuente de infección, a diferencia de los trabajadores y visitantes en contacto con el exterior, que pueden ser los agentes que introduzcan el virus.

Por último, en los medios de transporte, se concentra mucha población en espacios pequeños, con poca distancia interpersonal, a veces durante largos periodos de tiempo. Si bien muchos transportes cuentan con buenos sistemas de ventilación dotados con filtros de alta eficiencia, esta ventilación no siempre está garantizada en todos ellos. Es por ello que, en este ámbito, la probabilidad de transmisión en ausencia de mascarilla puede ser elevada, con un impacto moderado teniendo en cuenta la diversidad de personas expuestas, entre las que podría haber algunas especialmente vulnerables. Se mantiene por tanto la obligatoriedad en el transporte aéreo, por ferrocarril o por cable, en el transporte público de viajeros y en los espacios cerrados de buques y embarcaciones, cuando no se pueda mantener la distancia de seguridad. No obstante, se ha considerado que esta obligación de utilización de la mascarilla no debe mantenerse para los andenes y estaciones de viajeros.

Las personas de seis años en adelante quedan obligadas al uso de mascarillas en los siguientes supuestos:

a) En los centros, servicios y establecimientos sanitarios según lo establecido en el Real Decreto 1277/2003, de 10 de octubre, por el que se establecen las bases generales sobre autorización de centros, servicios y establecimientos sanitarios, por parte de las personas trabajadoras, de los visitantes y de los pacientes con excepción de las personas ingresadas cuando permanezcan en su habitación.

b) En los centros sociosanitarios, los trabajadores y los visitantes cuando estén en zonas compartidas.

c) En los medios de transporte aéreo, por ferrocarril o por cable y en los autobuses, así como en los transportes públicos de viajeros. En los espacios cerrados de buques y embarcaciones en los que no sea posible mantener la distancia de 1,5 metros, salvo en los camarotes, cuando sean compartidos por núcleos de convivientes.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

Unas recientes sentencias del Tribunal Supremo señalan que para conseguir la efectiva percepción del SMI, debe sumarse tanto el salario base como los complementos previstos en el convenio colectivo.

Las importantes subidas que al SMI ha experimentado en los últimos años han venido suscitando dudas sobre el modo en que debían repercutir en los ingresos percibidos por buena parte de la población activa. En particular, y respecto del fijado para el año 2019, se ha venido discutiendo si las nuevas cantidades debían tomarse como «salario base» y sobre ellas calcular los diversos complementos (antigüedad, penosidad, peligrosidad), tal y como establece la literalidad del Real Decreto 1462/2018 (que fija el SMI para 2019) o, si, por el contrario, estos conceptos/complementos dispuestos en el Convenio Colectivo deben sumarse al «salario base» hasta alcanzar la cantidad del SMI, procediendo a su incremento en caso de no alcanzar dicha cantidad, de acuerdo con lo previsto en el Estatuto de los Trabajadores.

El Tribunal Supremo se inclina hacia la segunda interpretación, concluyendo que, para conseguir la efectiva percepción del SMI, debe sumarse tanto el salario base como los complementos previstos en el convenio colectivo:

El Tribunal Supremo argumenta que lo contrario supondría desconocer la regla del artículo 27.1 del Estatuto de los Trabajadores, pero también disolver el propio concepto de SMI, puesto que este acabaría siendo distinto para cada colectivo sujeto a una regulación convencional, o incluso para cada persona (a la vista de sus complementos de tal índole).

En cualquier caso, el Tribunal Supremo advierte que habrá que prestar especial atención al convenio colectivo que en cada caso sea aplicable, pues dicha regla es de aplicación, «salvo que una norma con rango de ley aboque a otra conclusión, o el propio convenio colectivo lo indique de forma expresa».

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

El pasado 30 de marzo de 2022 se publicó el Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, entre las que se incluye medidas de apoyo al tejido económico y empresarial, medidas en el ámbito energético y de los transportes, y otras medidas de apoyo a trabajadores y colectivos vulnerables.

Le informamos que el pasado 30 de marzo de 2022 se publicó el Real Decreto-ley 6/2022, de 29 de marzo (RDL 6/2022), por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, que entró en vigor el 31 de marzo y que deberá ser convalidado por el Congreso en el plazo de 30 días, donde se recoge un paquete de importantes medidas para proteger a los sectores y ciudadanos más afectados por los efectos de la invasión en Ucrania.

A continuación, le ofrecemos un breve resumen de las principales medidas que incluye el RDL 6/2022 de apoyo al tejido económico y empresarial, medidas en el ámbito energético y de los transportes, y otras medidas de apoyo a trabajadores y colectivos vulnerables, sin perjuicio que en los próximos días le vayamos informando de en un análisis más profundo de cada una de estas medidas.

MEDIDAS EN MATERIA ENERGÉTICA

Medidas fiscales

La norma prorroga hasta el 30 de junio de 2022 los tipos reducidos de IVA y del Impuesto Especial sobre la Electricidad y la suspensión del Impuesto sobre el Valor de la Producción de la Energía Eléctrica. Además, regula la devolución mensual en lugar de trimestral de las cuotas del Impuesto sobre Hidrocarburos.

Medidas fiscales para rebajar la factura de la luz

Devolución mensual del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional

1. Número de identificación a efectos del IVA previsto en la Directiva sistema común del Impuesto sobre el Valor Añadido, y nombre o razón social del solicitante.

2. Mes natural sobre el que se solicita la devolución.

3. Identificación de los vehículos por cuyo consumo de gasóleo se solicita devolución, y los litros de gasóleo consumidos en el período por los que se solicita la devolución.

Otras medidas en materia energética

MEDIDAS EN MATERIA DE TASAS Y CÁNONES

Bonificación de tasas de buques: entre el 1 de abril y el 30 de junio de 2022, se aplicará una bonificación adicional del 80% de la cuota tributaria final, resultante de aplicarle otras bonificaciones que sean pertinentes, liquidada por las Autoridades Portuarias de Ceuta, Melilla, Baleares, Las Palmas y Santa Cruz de Tenerife en concepto de tasa del buque (T-1) y tasa de la mercancía (T-3), para aquellas líneas y servicios marítimos que unan la península con los puertos gestionados por dichas Autoridades Portuarias.

Exención de tasas de pesca: Se establece la exención de la tasa de la pesca fresca (T-4) durante un periodo de seis meses, desde el 31 de marzo de 2022, para el armador del buque o embarcación pesquera, y su sustituto, en el caso de que la pesca fresca acceda al puerto por vía marítima.

Exención de cánones de acuicultura: Se establece una exención del canon de utilización de los bienes del dominio público hidráulico para instalaciones de acuicultura continental, durante un periodo de seis meses, para los titulares de instalaciones de acuicultura continental.

MEDIDAS SOCIOLABORALES

Prohibición de despido objetivo

A la posibilidad de acudir a los ERTE del artículo 47 ET, se da la posibilidad de complementar con otras medidas complementarias que son las siguientes:

a) Las empresas beneficiarias de las ayudas directas previstas en esta norma (dirigidas a paliar los efectos perjudiciales de esta crisis energética) no podrán justificar despidos objetivos basados en el aumento de los costes energéticos hasta el 30 de junio de 2022. El incumplimiento de esta obligación conllevará el reintegro de la ayuda recibida. En concreto, esta limitación afectará, por ejemplo, a las empresas de la industria intensiva en consumo de gas, a las del sector del transporte por carretera y ferrocarril, a las productoras de leche o a las empresas de los sectores agrarios y pesquero, que accedan a las ayudas directas reguladas en este nuevo RDL 6/2022.

b) Las empresas que se acojan a las medidas de reducción de jornada o suspensión de contratos reguladas en el artículo 47 ET por causas relacionadas con la invasión de Ucrania y que se beneficien de apoyo público no podrán utilizar estas causas para realizar despidos.

Atención. La norma (RDL 6/2022) no aclara aspectos importantes de estas limitaciones al despido, tales como la calificación que corresponde al despido que se produzca incumpliendo esta limitación, o qué debe entenderse por «apoyo público» a estos efectos.

Ingreso mínimo vital

Cuotas a la seguridad social para empresas

Se establecen medidas para reforzar la liquidez de las empresas y trabajadores, en línea con las aprobadas durante la pandemia mediante aplazamientos a un interés muy reducido. En concreto, se trata de medidas de liquidez para empresas de diversos sectores afectados por la coyuntura actual, como son los aplazamientos especiales de las cuotas a la Seguridad Social a un interés muy reducido, del 0,5%, siete veces inferior al habitual, en estos sectores:

OTRAS MEDIDAS DE INTERÉS

Rebaja de 0,20 euros por litro de combustible repostado, entre ellos, gasóleo, gasolina, gas y adblue

Esta reducción del precio tiene carácter temporal desde el día 1 de abril de 2022 hasta el 30 de junio del mismo año.

Limitación de la actualización anual del alquiler de vivienda

Así, para un contrato de alquiler de vivienda de 600 euros, la aplicación de la nueva medida podría suponer un ahorro de más de 33 euros mensuales.

Los establecimientos comerciales podrán racionar la compra de determinados productos

Medidas para la garantía de los etiquetados de los alimentos

Medidas en la refinanciación de operaciones con aval COVID-19 y nueva línea de avales

Se regulan un nuevo conjunto de medidas relativas a la regulación las líneas de avales para la financiación concedidas por el Estado en el marco de la crisis sanitaria del COVID-19, introduciendo ajustes en la regulación de estas Líneas de Avales COVID y se crea una nueva línea de avales con el fin de paliar las tensiones de liquidez generadas por el incremento de los precios de la energía y de otras materias primas.

Líneas de Avales COVID

Tras la aprobación del RDL 6/2022, el Consejo de Ministros adoptó un acuerdo, publicado mediante Resolución de la Secretaría de Estado de Economía y Apoyo a la Empresa de 29 de marzo, de desarrollo de ciertos aspectos del RDL 6/2022 relativos a las Líneas de Avales COVID.

Entre las novedades, podemos destacar las siguientes:

Nueva línea de 10.000 millones en avales ICO

Ayudas para el sector ganadero, agrario y pesquero

Medidas en el sector del transporte

Dentro de las medidas aprobadas en el RDL 6/2022 se encuentran aquellas relativas al transporte que pretenden solventar los problemas que han enfrentado los profesionales del sector y que ha provocado la huelga de las últimas semanas.

Servicios o actividad mínima en puertos: Las Autoridades Portuarias podrán eliminar o reducir motivadamente los tráficos mínimos exigidos para el año 2022, que se encuentren establecidos en los correspondientes títulos concesionales, en aquellos casos en los que no sea posible alcanzar dicha actividad o tráfico mínimo comprometidos por causa de la afectación de la reciente situación de incremento de los costes energéticos a la actividad de sus concesiones. Asimismo, las Autoridades Portuarias podrán eliminar o reducir motivadamente los tráficos mínimos exigidos para el año 2022 que se encuentren establecidos en los correspondientes títulos concesionales cuando no sea posible alcanzar dicha actividad o tráfico mínimo comprometidos a las concesiones que operen tráficos que se hayan visto afectados por tener origen o destino Ucrania. Durante el ejercicio de 2022 no se aplicarán las penalizaciones por incumplimientos de actividad o tráficos mínimos atribuibles a las causas indicadas anteriormente.

Línea de ayudas directas a empresas y profesionales del transporte por carretero y ferrocarril: Se establece un sistema de ayudas directas, correspondiente al ejercicio 2022, para la concesión de apoyo financiero a empresas privadas y trabajadores autónomos cuya actividad se encuadre entre las comprendidas en los siguientes códigos de la Clasificación Nacional de Actividades Económicas:

| Código CNAE | Actividad |

|---|---|

| A. TRANSPORTES: | |

| 4932 | Transporte por taxi. |

| 4939 | Tipos de transporte terrestre de pasajeros n.c.o.p. |

| 4941 | Transporte de mercancías por carretera. |

| 8016 | Servicio de transporte sanitario de personas. |

Las ayudas serán de la siguiente cuantía:

| Vehículo | Importe

(euros) |

|---|---|

| Mercancías pesadas. Camión. MDPE. | 1.250 |

| Mercancías ligero. Furgoneta. MDLE. | 500 |

| Autobús. VDE. | 950 |

| Taxis. VT. | 300 |

| Vehículo alquiler con conductor. VTC. | 300 |

| Ambulancia VSE. | 500 |

La solicitud se presentará en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, rellenando el formulario electrónico que a tal efecto ponga a disposición la Agencia Estatal de Administración Tributaria y en el que necesariamente, deberá figurar la cuenta bancaria en la que desee que se le realice el abono.

El plazo de presentación del formulario finalizará el 30 de abril de 2022.

Para agilizar la tramitación, los órganos competentes del Ministerio de Transportes, Movilidad y Agenda Urbana remitirán a la Agencia Estatal de la Administración Tributaria, en el plazo de tres días a partir de la entrada en vigor de este real decreto-ley, un fichero informático, en formato compatible con las bases de datos de la Agencia Estatal de Administración Tributaria, en el que se determinen NIF/CIF del transportista, tipo de licencia de la que es titular y vehículos que tiene a su disposición.

Línea de ayudas directas a empresas ferroviarias privadas afectadas por la subida de los precios de los carburantes y la energía de tracción: El importe por empresa de la ayuda se determinará atendiendo al número de locomotoras de tracción diésel explotadas por cada beneficiario, con la siguiente cuantía de ayuda por locomotora, sin que en ningún caso el importe resultante pueda superar la cantidad de 400.000 euros por empresa. La cuantía se determinará en función de:

| Vehículo | Importe

(euros) |

|---|---|

| Locomotora con tracción diésel. | 15.000 |

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,