Para entender que son los impuestos y cómo afectan a nuestra actividad empresarial, debemos saber cuáles son sus principales características y sus implicaciones de cara a Hacienda.

Introducción

Son diversas las clasificaciones que pueden hacerse de los impuestos, pero la más conocida y utilizada es la que distingue entre impuestos directos e impuestos indirectos. Son impuestos directos los que se aplican sobre una manifestación directa o inmediata de la capacidad económica: la posesión de un patrimonio y la obtención de una renta. Son impuestos indirectos, por el contrario, los que se aplican sobre una manifestación indirecta o mediata de la capacidad económica:

la circulación de la riqueza, bien por actos de consumo o bien por actos de transmisión.

En definitiva, los impuestos directos gravan la riqueza en sí misma, mientras que los indirectos gravan la utilización de esa riqueza.

Impuestos como IRPF, el Impuesto sobre Sociedades, el Impuesto sobre el Valor Añadido, las retenciones de las retribuciones de los empleados, profesionales y administradores, y otras rentas satisfechas, así como la limitación de los pagos en efectivo o las operaciones entre partes vinculadas tienen un impacto significativo en el desarrollo de su actividad empresarial.

Los principales impuestos directos son:

- Impuesto sobre la Renta de las Personas Físicas (IRPF). Grava el conjunto de rentas que puede obtener una persona, en concreto:

- Rendimientos del trabajo. Por ejemplo, los salarios.

- Rendimientos de actividades económicas. Por ejemplo, el beneficio que obtienes en tu actividad empresarial o profesional como autónomo.

- Rendimientos del capital mobiliario. Por ejemplo, los intereses que te proporciona el dinero de tu cuenta de ahorro.

- Rendimientos del capital inmobiliario. Por ejemplo, la renta que te paga el inquilino de un piso que tienes alquilado.

- Ganancias y pérdidas patrimoniales. Por ejemplo, la ganancia derivada de la venta de un apartamento de vacaciones calculado, con matices, entre el precio de venta y el de compra.

- Impuesto sobre la Renta de No Residentes. Grava las rentas obtenidas en España por personas no residentes en nuestro país. Por ejemplo, los rendimientos obtenidos por un residente en el Reino Unido por el inmueble alquilado en España.

- Impuesto sobre Sociedades. Este impuesto recae sobre el beneficio que obtienen las sociedades. Tras un año (ejercicio fiscal) donde la empresa habrá obtenido unos ingresos y unos gastos, se pagará un porcentaje sobre los beneficios si los hubiera.

- Impuesto sobre el Patrimonio. Se paga por el conjunto de bienes o derechos que uno tenga: viviendas, terrenos, cuentas bancarias, joyas, etc.

- Impuesto sobre Sucesiones y Donaciones. Se abona al recibir dinero u otros bienes de manera gratuita, sin contraprestación. Si es inter-vivos hablamos de donaciones y si es mortis-causa de herencia.

Los principales impuestos indirectos son:

- El Impuesto sobre el Valor Añadido (IVA). Es el impuesto indirecto por excelencia. Grava el consumo, las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales.

- El impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD). Grava las transmisiones de todo tipo de bienes, algunos actos jurídicos y operaciones específicas de las empresas.

- Los Impuestos Especiales. Gravan la compra o consumo de algunos bienes específicos como las bebidas alcohólicas, el tabaco, los hidrocarburos, etc.

1. Impuesto sobre la Renta de las personas Físicas (IRPF)

Los rendimientos de actividades económicas obtenidos por personas físicas, ya se trate de empresarios individuales o profesionales, se encuentran gravados por el Impuesto sobre la Renta de las Personas Físicas (en lo sucesivo, IRPF), regulado por las normas establecidas en la Ley del IRPF.

La Ley del IRPF define los rendimientos de actividades económicas como aquéllos en los que concurren la existencia de una organización autónoma con la finalidad de intervenir en la producción o distribución de bienes y servicios.

Atención: El arrendamiento de inmuebles será calificado como actividad económica cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa

El período impositivo del IRPF coincidirá con el año natural, siendo su devengo el último día del período impositivo. Asimismo, el plazo de declaración es usualmente desde el mes de abril hasta 30 de junio del año siguiente al ejercicio que se declara (para el ejercicio 2019, el plazo de presentación por Internet de las declaraciones de Renta y Patrimonio es desde el 1 de abril hasta el 30 de junio de 2020). Si resulta a ingresar se puede domiciliar en cuenta, hasta el 25 de junio (con cargo

el último día del plazo). Si la declaración es a ingresar, se puede efectuar el ingreso en uno o dos plazos. Si el segundo plazo no se domicilia, debe presentarse el modelo 102 y efectuar el ingreso hasta el 5 de noviembre del año en que se presenta la declaración.

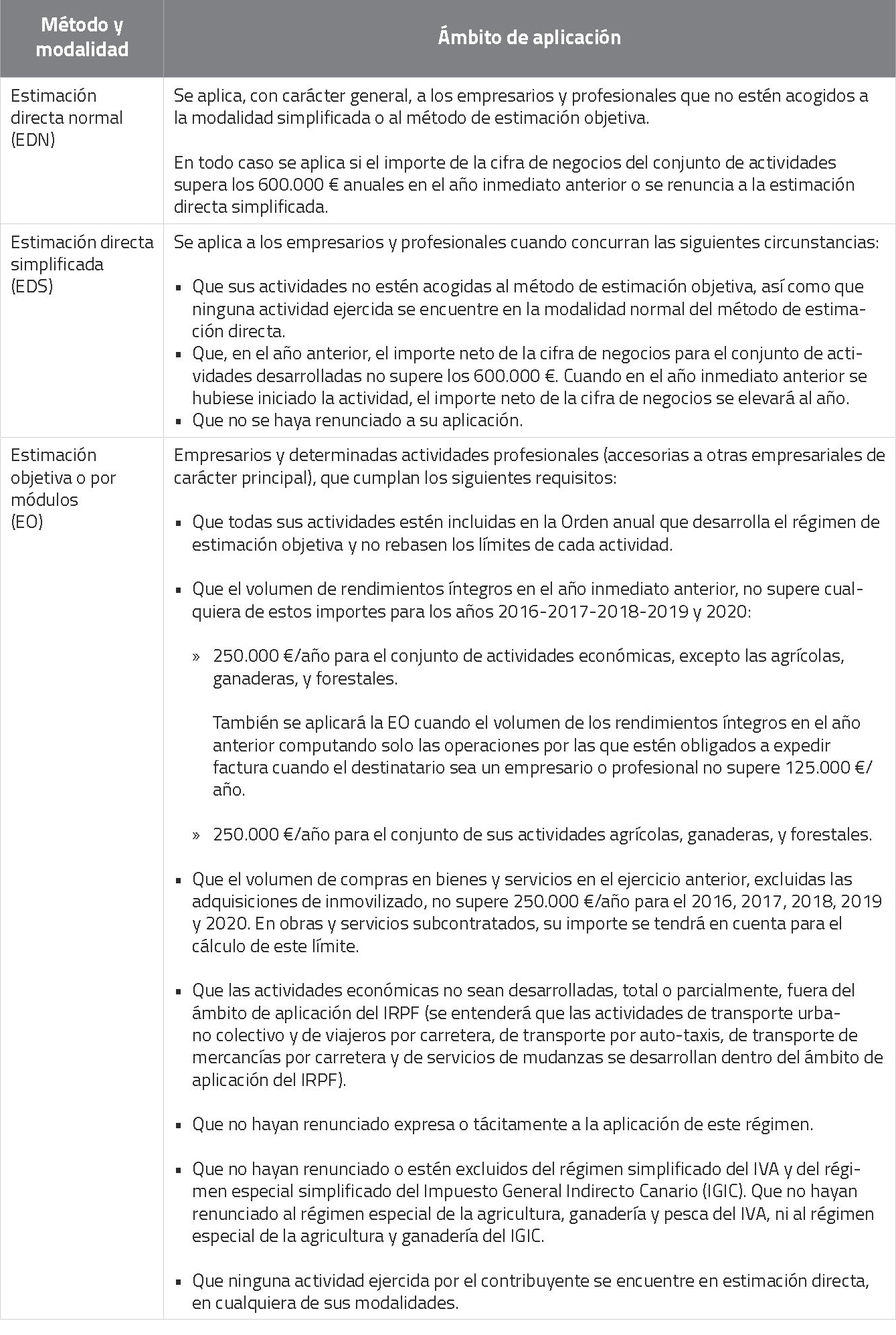

Los métodos de determinación del rendimiento neto de las actividades económicas son los que se indican a continuación:

Gastos deducibles de la actividad económica en el IRPF

Con carácter general, el rendimiento neto se calcula por diferencia entre los ingresos computables y gastos deducibles, aplicando, con matices, la normativa del IS (se aplican los incentivos y estímulos a la inversión del IS).

Como norma general, los requisitos para la deducibilidad de los gastos en el cálculo de los rendimientos de actividades económicas a efectos del IRPF son los que siguen:

- Que se trate de gastos vinculados o afectos a la actividad económica;

- Que los gastos se encuentren convenientemente justificados mediante las correspondientes facturas, tickets o recibos; y

- Que dichos gastos se encuentren registrados contablemente en los libros de gastos e inversiones que correspondan.

En este sentido, y sin tener la consideración de lista cerrada, a continuación se muestra una relación de los gastos deducibles del IRPF más habituales:

- Consumos de explotación;

- Gastos de personal (sueldos y salarios, Seguridad Social de los empleados a cargo de la empresa, y otros gastos de personal tales como seguros de accidentes y contribuciones a planes de pensiones);

- Servicios exteriores (arrendamientos y cánones, reparación y conservación, servicios profesionales independientes u otros);

- Con efectos desde el 01-01-2018, los autónomos (empresarios y profesionales) en estimación directa en el IRPF pueden deducirse los gastos de suministros de la vivienda parcialmente afecta a la actividad económica, tales como agua, gas, electricidad, telefonía e Internet, en el porcentaje resultante de aplicar el 30 % a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, excepto que se pruebe un porcentaje más alto o inferior. También serán gastos deducibles para la determinación del rendimiento neto en estimación directa los gastos de manutención incurridos en el desarrollo de la actividad económica, siempre que:

- se produzcan en establecimientos de restauración y hostelería

- se abonen utilizando cualquier medio electrónico de pago, y

- con los límites cuantitativos establecidos reglamentariamente para las dietas y asignaciones para gastos normales de manutención de los trabajadores, esto es, con carácter general, 26,67 € si el gasto se produce en España o 48,08 € si es en el extranjero, cantidades que se duplican, a su vez, si se pernocta como consecuencia del desplazamiento.

- Tributos fiscalmente deducibles (p.e. IAE, IBI, etc.);

- IVA soportado (solamente en caso de no ser deducible mediante la declaración de IVA); y

- Pérdidas por deterioro de valor de los elementos patrimoniales (p.e. insolvencias de deudores).

Asimismo, por el contrario, como gastos no deducibles más comunes se pueden indicar los siguientes:

- Multas, sanciones y recargos;

- Donativos y liberalidades;

- Pérdidas del juego;

- Gastos realizados con personas o entidades residentes en paraísos fiscales; e

- IVA soportado que resulte deducible en la declaración de IVA.

Atención: En caso de inició de una actividad económica determinando el rendimiento neto en estimación directa, podrá reducir el rendimiento positivo en un 20%, aplicando este porcentaje sobre una base máxima de 100.000€.

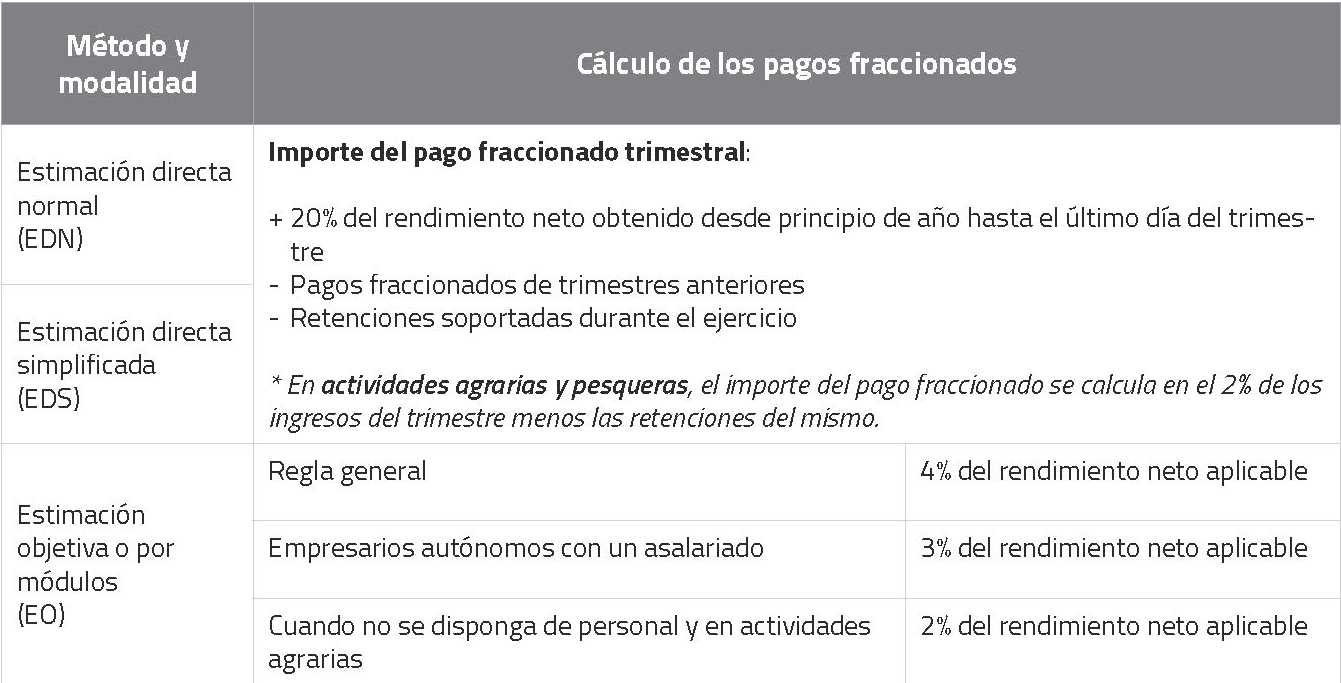

Pagos fraccionados

Los contribuyentes en estimación directa normal o simplificada, realizarán cuatro pagos fraccionados trimestrales en el modelo 130, entre el 1 y 20 de abril, julio y octubre, y entre el 1 y 30 de enero del año siguiente. Debe presentarse declaración negativa en los trimestres en los que no resulte cantidad a ingresar.

Los que desarrollan actividades agrícolas, ganaderas, forestales y los profesionales, no están obligados a efectuar pagos fraccionados si en el año natural anterior al menos el 70% de los ingresos de su actividad (excluidas indemnizaciones y subvenciones en el caso de actividades agrícolas, ganaderas y forestales) fueron objeto de retención o ingreso a cuenta. El primer año de actividad, para calcularlo, se tendrán en cuenta los ingresos objeto de retención o ingreso a cuenta en cada

período trimestral al que se refiere el pago fraccionado.

De forma resumida, en el cuadro siguiente se detalla el importe de los pagos fraccionados trimestrales a cuenta del IRPF:

Nota: El importe de cada uno de los pagos fraccionados se calcula a la mitad, en actividades desarrolladas en Ceuta, Melilla.

Atención: Las actividades económicas desarrolladas tanto en régimen de estimación directa como en estimación objetiva podrán deducir del importe a ingresar por el pago fraccionado, las retenciones e ingresos a cuenta del trimestre y además, una minoración adicional, entre 25 y 100 € cuando los rendimientos netos de actividades económicas del ejercicio anterior sean iguales o inferiores a 12.000 €.

2. Impuesto sobre Sociedades

El Impuesto sobre Sociedades (en lo sucesivo, IS) es un tributo de carácter directo y personal que grava la renta de las sociedades y demás entidades jurídicas residentes en todo el territorio español, de acuerdo con lo establecido en las normas del IS.

La base imponible del IS se obtendrá corrigiendo el resultado contable (diferencia entre ventas e ingresos y compras y gastos devengados en el ejercicio) mediante la aplicación de la Ley del IS. En este sentido, al resultado contable se le aplicarán una serie de ajustes extracontables positivos o negativos tanto de carácter temporal como permanente.

Atención: La base imponible del IS estará constituida por el importe de la renta obtenida en el periodo impositivo minorada por la compensación de bases imponibles negativas (pérdidas) de periodos impositivos anteriores.

Como ajustes permanentes más relevantes es necesario tener en cuenta una serie de gastos no deducibles fiscalmente que deberán corregir el resultado contable de la empresa, tales como multas, sanciones y donativos, así como también el gasto o ingreso derivado de la contabilización del IS.

Asimismo, en relación con los ajustes extracontables temporales, la empresa deberá prestar especial atención a aquéllos derivados de los posibles excesos de amortización contable sobre la fiscalmente deducible, así como también a los excesos resultantes de la dotación contable a ciertas provisiones como la provisión por posibles insolvencias de deudores y la provisión por responsabilidades.

El período impositivo en el IS coincidirá con el ejercicio económico de la entidad, que no excederá de 12 meses, siendo su devengo el último día del período impositivo. Por otra parte, el plazo de declaración finalizará a los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo. En caso de coincidir éste con el año natural, corresponderá a los 25 primeros días de julio del año siguiente.

Atención: Están obligados a presentar la declaración todos los sujetos pasivos, con independencia de que hayan desarrollado o no actividades durante el período impositivo y de que hayan obtenido o no rentas. Las entidades parcialmente exentas sólo están obligadas a presentar la declaración cuando obtengan ingresos totales que superen 75.000€ anuales, ingresos de rentas no exentas sometidas a retención que superen 2.000€ anuales o rentas no exentas no sometidas a retención.

Régimen especial aplicable a las empresas de reducida dimensión (ERD)

La Ley del IS establece un régimen especial que contiene una serie de incentivos fiscales para las empresas de reducida dimensión, teniendo como objetivo la reducción de la tributación efectiva de estas empresas.

No obstante lo expuesto anteriormente, los incentivos fiscales establecidos para este tipo de entidades serán aplicables en los tres periodos impositivos inmediatos y siguientes a aquel periodo impositivo en que la entidad alcance la referida cifra de negocios de 10.000.000 de euros, siempre que las mismas hayan cumplido las condiciones para ser consideradas como de reducida dimensión tanto en aquel periodo como en los dos periodos impositivos anteriores a este último.

A tal efecto, tienen la consideración de empresas de reducida dimensión aquéllas cuyo Importe neto de la cifra de negocios en el período impositivo inmediato anterior sea inferior a 10 millones de euros.

Entre los incentivos fiscales podemos citar:

- Libertad de amortización para inversiones generadoras de empleo.

- Amortización acelerada.

- Reserva de nivelación.

- Pérdidas por deterioro de los créditos por insolvencias de deudores.

- Deducción de la recuperación del coste del bien recogido en las cuotas de arrendamiento pagadas en el año, cuando se adquieren bienes muebles o inmuebles en régimen de arrendamiento financiero, con el límite del coeficiente máximo de tablas multiplicado por 3.

Pagos fraccionados

En los 20 primeros días naturales de abril, octubre y diciembre, los sujetos pasivos del IS están

obligados a efectuar un pago fraccionado a cuenta de la cuota definitiva del IS del ejercicio. De

este modo, el sistema de pagos fraccionados se establece como una forma de anticipo en el pago

del impuesto del ejercicio.

Asimismo, es importante señalar que los pagos fraccionados tienen la consideración de deuda

tributaria, a efectos de la aplicación de posibles infracciones, sanciones e intereses de demora.

Atención: Hay dos modalidades para determinar la base de los pagos fraccionados.

- Modalidad aplicable con carácter general: El pago fraccionado se calcula aplicando el 18% sobre la cuota íntegra del último período impositivo cuyo plazo reglamentario de declaración estuviese vencido el primer día de los 20 naturales de los meses de abril, octubre o diciembre minorada por las deducciones y bonificaciones a las que tenga derecho el sujeto pasivo y por las retenciones e ingresos a cuenta. Si el resultado es cero o negativo, no existe obligación de presentar la declaración. Si el último período impositivo tiene una duración inferior al año, se toma igualmente la parte proporcional de la cuota de períodos impositivos anteriores, hasta completar un período de 12 meses.

- Modalidad opcional (obligatoria si el importe neto de la cifra de negocios es superior a 6.000.000 €): El pago fraccionado se calcula sobre la BI del periodo de los 3, 9 u 11 primeros meses de cada año natural deduciendo las bonificaciones, las retenciones e ingresos a cuenta practicados, así como los pagos fraccionados efectuados.

3. Impuesto sobre el Valor Añadido (IVA)

El Impuesto sobre el Valor Añadido (en lo sucesivo, IVA) es un impuesto indirecto que recae sobre el consumo y grava, en la forma y condiciones previstas por la ley, las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales, las adquisiciones intracomunitarias de bienes (AIB), y las importaciones de bienes.

Quien realice entregas de bienes o prestaciones de servicios repercutirá el tipo impositivo del IVA (el general del 21%, el reducido del 10% o el superreducido del 4%) que corresponda al importe de la operación, salvo que esté exenta o no sujeta.

La Ley de IVA determina las operaciones que se encuentran sujetas y no exentas de IVA, así como las que no están sujetas o, aun estándolo, se encuentran exentas de tributación

Atención: En el IVA se contemplan diversas exenciones (no se gravan), como por ejemplo el arrendamiento de viviendas y entrega de terrenos rústicos y no edificables, así como segunda y ulteriores entregas de edificaciones.

La cuota de IVA a ingresar, o en su caso a devolver, se determina por la diferencia entre el IVA devengado o repercutido y el IVA soportado o deducible.

Se debe calcular y en su caso ingresar cada trimestre o mes (grandes empresas, los inscritos en el REDEME o SII y entidades acogidas al régimen especial del grupo de entidades) la diferencia entre el IVA devengado, es decir, repercutido a clientes, y el IVA soportado deducible, el que repercuten los proveedores.

IVA deducible

Para que el IVA soportado pueda tener la consideración de deducible deben cumplirse los siguientes requisitos y condiciones:

- Que se trate de IVA soportado en gastos que se encuentren vinculados a la actividad económica que desarrolle la empresa o autónomo;

- Que dichos gastos se encuentren debidamente justificados (p.e., con la correspondiente factura).

- Que los mismos se encuentren correctamente registrados en la contabilidad.

En este sentido, a modo de ejemplo, en el supuesto de que un empresario o profesional adquiera un vehículo para el desarrollo de su actividad, el IVA soportado en la adquisición de dicho vehículo será deducible en el porcentaje en que dicho vehículo vaya a ser destinado a la propia actividad. Así por ejemplo, si el destino del vehículo va ser un 70% de uso propio y el restante 30% de uso empresarial, el IVA soportado en su adquisición será deducible en un 30%. No obstante, en el caso de vehículos la norma establece expresamente una presunción inicial de afectación a la actividad económica del 50% que podrá modificarse mediante prueba en contrario.

Atención: El derecho a la deducción caduca cuando el titular no hubiese ejercitado su derecho en el plazo de cuatro años.

Obligaciones formales

Por último, las principales obligaciones formales en relación al IVA que deben tenerse en consideración son las siguientes:

- Obligaciones de facturación

- Obligaciones de suministro de información

- Obligaciones contables y de llevanza de los correspondientes libros registro de IVA (facturas emitidas, facturas recibidas y de bienes de inversión).

- Obligaciones de liquidación, que será de forma trimestral con carácter general, o mensual para aquellos sujetos pasivos cuyo volumen de operaciones en el año anterior sea superior a 6.010.121,04 euros o que se encuentren inscritos en el Régimen de devolución mensual del IVA (REDEME). Desde el 1 de julio de 2017 estarán obligados a la llevanza de los Libros registro de IVA a través de la sede electrónica de la AEAT mediante el Suministro Inmediato de Información (SII).

Atención: Los contribuyentes obligados al SII, y aquellos que voluntariamente decidan utilizarlo, llevarán estos Libros registro a través de la Sede electrónica de la AEAT mediante el suministro cuasi inmediato de los registros de facturación.

En el contexto del Plan Estratégico 2019-2022, en febrero 2020 la AEAT pondrá a disposición de determinados empresarios que aplican el SII una primera versión del borrador de declaración del IVA (Pre303). En concreto se ofrecerá aquellos dados de alta en el Registro de devolución mensual (REDEME) que no sean gran empresa (volumen de ventas en el año anterior inferior a 6.010.121,04 €) excepto:

- Empresarios que tributen por algún régimen especial: criterio de caja, agencias de viajes, bienes usados, objetos de arte, antigüedades y objetos de colección, oro de inversión o grupos.

- Empresarios que sean destinatarios de operaciones en régimen especial de criterio de caja.

- Empresarios que apliquen la prorrata o tengan sectores diferenciados de actividad.

Progresivamente se irá ampliando el colectivo de destinatarios.

4. Otras áreas de riesgo fiscal

Retenciones e ingresos a cuenta del IRPF, IS e IRNR

En términos generales, las empresas o personas físicas que desarrollen actividades económicas y que satisfagan o abonen determinadas rentas sujetas al IRPF, IS o al Impuesto sobre la Renta de No Residentes (IRNR) estarán obligadas a practicar retenciones o efectuar ingresos a cuenta de dichos tributos, así como también a ingresar su importe al Tesoro Público.

Se trata, por tanto, de un sistema mediante el que el pagador de las rentas debe detraer una parte de las mismas (retenciones) o, en caso de tratarse de rentas satisfechas en especie, realizar un ingreso a cuenta, en concepto de anticipo del pago del IRPF, IS o IRNR del perceptor de dichas rentas.

Las rentas sometidas a retención o ingreso a cuenta son, principalmente, las siguientes:

- Rendimientos del trabajo: La retención a practicar será el resultado de aplicar al total de las retribuciones que se satisfagan a cada empleado el tipo de retención que corresponda, atendiendo a sus circunstancias personales. No obstante, el tipo de retención no podrá ser inferior al 2% para contratos o relaciones de duración inferior al año ni inferior al 15% para relaciones laborales especiales de carácter dependiente.

- Rendimientos del capital mobiliario: Como norma general, el tipo de retención será del 19%.

- Rendimientos derivados de actividades económicas (actividades profesionales): Con carácter general, el tipo de retención será del 15%. En caso de inicio de una actividad profesional –en el año y los dos siguientes- el 7%.

- Ganancias patrimoniales: El tipo de retención será del 19%

- Otras rentas:

- Premios en metálico: Tipo de retención del 19%

- Rendimientos procedentes del arrendamiento o subarrendamiento de bienes inmuebles urbanos: Tipo de retención del 19%

- Rendimientos procedentes de la propiedad intelectual, industrial, de la prestación de asistencia técnica, y del arrendamiento o subarrendamiento de bienes muebles, negocios o minas: Tipo de retención del 19%. Con efectos desde 01-01-2019, el porcentaje de retención para los rendimientos del capital mobiliario procedentes de la propiedad intelectual cuando el contribuyente no sea el autor será el 15%.

- Rendimientos derivados de la cesión del derecho a la explotación del derecho de imagen:

- Carácter general: Retención del 24%.

- Régimen especial de imputación: Retención del 19%

En resumen, los retenedores u obligados al ingreso a cuenta deberán tener en consideración lo siguiente:

- Detraer de los rendimientos que se satisfagan el porcentaje de retención que corresponda.

- Presentar periódicamente las declaraciones que correspondan acerca de las cantidades retenidas.

- Ingresar en el Tesoro las retenciones e ingresos a cuenta practicados.

- Asimismo, también serán responsables de las obligaciones derivadas del suministro anual de información a la AEAT y del certificado de retenciones.

A continuación se muestran las obligaciones de las empresas que satisfagan rentas sujetas a retención o ingreso a cuenta:

• Declaración periódica trimestral:

Las entidades obligadas a practicar retenciones e ingresos a cuenta, cuyo volumen de operaciones sea inferior a 6.010.121,04 euros, en los 20 primeros días naturales de abril, julio, octubre y enero deberán presentar la declaración de las cantidades retenidas y de los ingresos a cuenta correspondientes al trimestre natural anterior.

Asimismo, será de obligatorio realizar el ingreso en el Tesoro de estas retenciones e ingresos a cuenta en unidad de acto con la presentación de la declaración.

• Declaración periódica mensual:

A diferencia de lo señalado en el apartado anterior, cuando se trate de entidades cuyo volumen de operaciones supere 6.010.121,04 euros, la declaración de las cantidades retenidas y de los ingresos a cuenta deberá presentarse en los 20 primeros días naturales de cada mes (excepto la declaración correspondiente al mes de julio, que puede presentarse del 1 de agosto al 20 de septiembre), correspondiendo la declaración al mes natural anterior.

• Declaración anual:

Adicionalmente, los retenedores tendrán una obligación de carácter informativa consistente en presentar una declaración anual de retenciones e ingresos a cuenta efectuados durante el ejercicio, cuyo plazo coincidirá con el de la última declaración periódica de retenciones de cada año, es decir, 20 primeros días de enero del año siguiente a aquél al que corresponda la declaración anual.

No obstante, dicho plazo podría ampliarse hasta el 31 de enero en los siguientes casos:

- Si la declaración se presenta en soporte directamente legible por ordenador.

- Si ésta ha sido generada exclusivamente a partir de los módulos de impresión desarrollados por la Administración Tributaria.

• Certificación de retenciones:

Por último, además del deber de comunicar a los contribuyentes la retención o ingreso a cuenta practicado en el momento en que se abonen las rentas, los retenedores u obligados a ingresar a cuenta deben expedir, a favor del sujeto pasivo, una certificación acreditativa de la retención o ingreso a cuenta practicado, antes de la apertura del plazo de declaración.

Limitación a los pagos en efectivo

Desde el mes de noviembre de 2012 se ha establecido una nueva limitación de pagos en efectivo a partir de una cuantía superior a 2.500 euros por operación, siempre que alguna de las partes intervinientes en las operaciones actúe en calidad de empresario o profesional.

Por tanto, no podrán efectuarse pagos o realizar cobros en efectivos cuyo importe exceda de dicha cuantía, siempre que intervenga una parte que actúe en el marco de una actividad económica (sea entidad o persona física).

En este sentido, para el cálculo de las cuantías máximas citadas se sumarán los importes de todas las operaciones o pagos en que se hayan podido fraccionar las entregas de bienes o prestaciones de servicios.

No obstante, quedan excluidos o exceptuados de la limitación de los pagos en efectivo los siguientes casos:

- Pagos o ingresos realizados en entidades de crédito; y

- En caso de que el pagador sea una persona física no residente en España y que, además, no sea empresario o profesional, el límite de los pagos en efectivo se incrementará a 15.000 euros.

Atención: El incumplimiento de las limitaciones a los pagos en efectivo mencionadas es constitutivo de infracción administrativa. La base de la sanción será la cuantía pagada en efectivo en las operaciones de importe igual o superior a 2.500 euros o 15.000 euros, o su contravalor en moneda extranjera, según se trate de uno u otro de los supuestos anteriormente mencionados. La sanción consistirá en multa pecuniaria proporcional del 25% de la base de la sanción.

Retribución Administradores

Como norma general, la retribución de socios y administradores tendrá el siguiente tratamiento fiscal:

Desde el punto de vista del IRPF

La calificación de la retribución por el cargo de administrador se considerará siempre Rendimientos del Trabajo.

Las cantidades percibidas en concepto de retribución por el cargo de administrador, se le aplicará una retención del 35% con carácter general y del 19% en aquellas sociedades que no alcancen los 100.000 euros de facturación en el ejercicio.

Si además, el administrador realiza otras actividades por las que percibe una retribución, sea socio de la sociedad y también, la actividad que se desempeña se califica como “actividad profesional”, estos rendimientos se calificaran como Rendimientos de Actividades Económicas.

En caso de que se realice una actividad empresarial, no profesional, los rendimientos obtenidos se considerarán Rendimientos del Trabajo.

Desde el punto de vista del IS

A fin de que los gastos por retribuciones a los administradores tengan la consideración de gastos fiscalmente deducibles del IS, es requisito necesario que el carácter remunerado del cargo de administrador se encuentre establecido en los Estatutos de la Sociedad, además de estar contabilizado y se haya determinado en condiciones de mercado.

Atención: El gasto de la retribución del administrador no sería deducible si los estatutos establecen que el cargo es gratuito. Para que la retribución de un administrador sea deducible, tendrá que aprobarse en junta la cantidad a percibir por este cargo.

Operaciones entre partes vinculadas

La Ley del IS establece una serie de medidas referentes a las operaciones realizadas entre entidades vinculadas, aplicable también a las efectuadas con socios y administradores de la sociedad.

En este sentido, es el propio sujeto pasivo el que debe valorar a precios de mercado las mismas, es decir, el valor o precio que se hubiera acordado entre terceros no vinculados.

De este modo, en el supuesto de préstamos entre familiares u otras partes vinculadas, el tipo de interés a pagar por éstos deberá valorarse en condiciones de mercado.

En caso contrario, si por ejemplo, el tipo de interés fuese diferente a lo que convendrían partes independientes, la Administración Tributaria podría cuestionar la remuneración establecida y efectuar los ajustes fiscales correspondientes a las partes intervinientes.